-

How to get started

- General

- DMA/ESRS

- EUT

- CO2

- SCS

- VSME

-

ESRS

- Visión general

-

DMA doble materialidad

- El proceso de evaluación de...

- ¡Inicia o importa tu Evalua...

- Copiar un informe de doble ...

- Añadir y gestionar partes i...

- Cómo involucrar a las parte...

- ¿A qué partes interesadas d...

- Primer paso en la evaluació...

- Añadir los impactos, riesgo...

- Subir IRO al proceso DM

- Evaluar cada impacto, riesg...

- Paso a paso: Cómo crear un ...

- Comprender los resultados d...

- Definir conceptos comunes p...

- Consolidación / Determinaci...

- Cambiar manualmente los niv...

- Assessment Scales: Configur...

- Análisis de brechas

-

Recopilación de datos ESRS ...

- Crear un nuevo informe ESRS

- Incluir tu Evaluación de Do...

- Copiar datos de un informe ...

- Importación de datos de CO2...

- Informe ESRS – Paso 1: Defi...

- Informe ESRS – Paso 1 (1): ...

- Informe ESRS – Paso 2: prep...

- Informe ESRS – Paso 2 (1): ...

- Informe ESRS – Paso 2 (2): ...

- Informe ESRS – Paso 3: reco...

- Informe ESRS, paso 3 (1): C...

- Informe ESRS, paso 3(1): Co...

- Informe ESRS – Paso 4: reda...

- Mapeo de Temas de Sostenibi...

- Descargar puntos de datos

- Consolidación de informes ESRS

- Análisis y panel de control

- Guía para la gestión de sol...

-

EU Taxonomy

- Recopilación de datos

- Evaluación de elegibilidad

- Salvaguardas mínimas

- Evaluación de alineación

- Añadir datos financieros

- Normas contables

- Análisis e informes

-

Huella de CO2

- Data Collection

- Actividades

-

Alcances

- Scope 1 – Emisiones de fuen...

- Scope 2 – Emisiones derivad...

- (2) Emisiones de Scope 2: E...

- Scope 3.1 – Emisiones asoci...

- Scope 3.2 – Emisiones asoci...

- Scope 3.3 – Emisiones resul...

- Scope 3.4 – Emisiones asoci...

- Scope 3.5 – Emisiones asoci...

- Scope 3.6 – Viajes de negocios

- Scope 3.7 – Desplazamientos...

- Scope 3.8 – Emisiones por u...

- Scope 3.9 – Emisiones por t...

- Scope 3.10 – Emisiones gene...

- Scope 3.11 – Emisiones gene...

- Scope 3.12 – Emisiones gene...

- Scope 3.13 – Emisiones deri...

- Scope 3.14 – Franquicias

- Scope 3.15 – Inversiones

- Cómo asignar alcances (en e...

- Cómo especificar el scope

- Factores de emisión

- old flow

-

Supply chain risk

- Module settings

- Supplier management

- Risk assessment

- Cómo configurar su mecanism...

- Incidents

- Reporting

- Cómo tratar las solicitudes...

- Guía para gestionar solicit...

-

VSME

-

Recopilación de Datos y Rep...

- Módulo VSME: Guía de roles ...

- Crear un nuevo informe VSME

- Importación de datos de CO2...

- VSME - Módulo Básico

- VSME - Módulo Completo

- Informe VSME, paso 1: Deter...

- Informe VSME, paso 2: Prepa...

- Informe VSME, paso 2 (1): D...

- Informe VSME, paso 2 (2): D...

- Informe VSME, paso 2 (3): A...

- Informe VSME, paso 2 (4): M...

- Informe VSME, Paso 3: Recop...

- Informe VSME, Paso 4: Redac...

- Reutilización de datos ESRS...

- Perfil

-

Recopilación de Datos y Rep...

-

Configuración general

- Configuración de la cuenta

- Proceso de inicio de sesión

- Gestión general de usuarios

- ¿Cómo solicitar datos?

- Reporting Structure

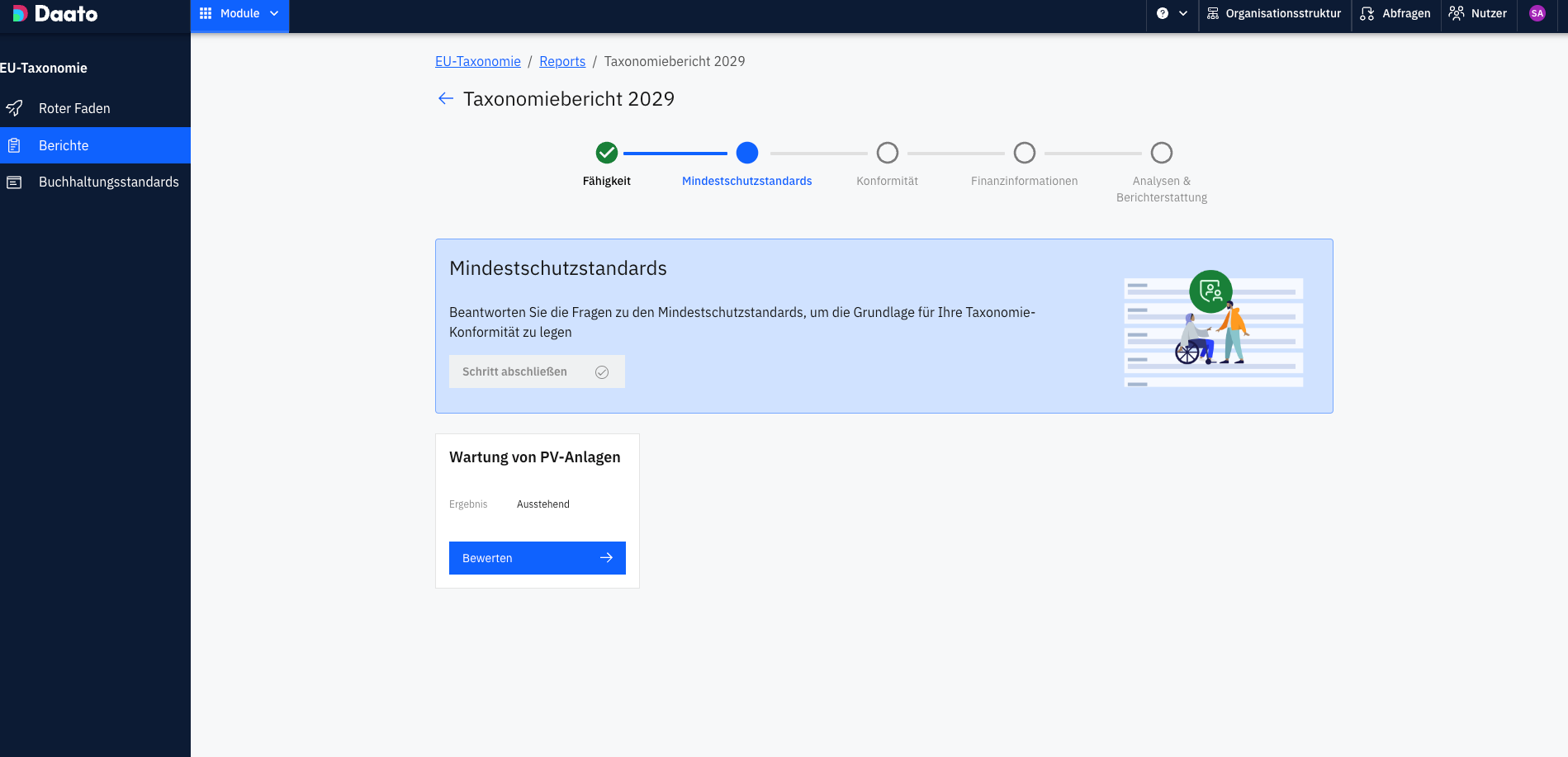

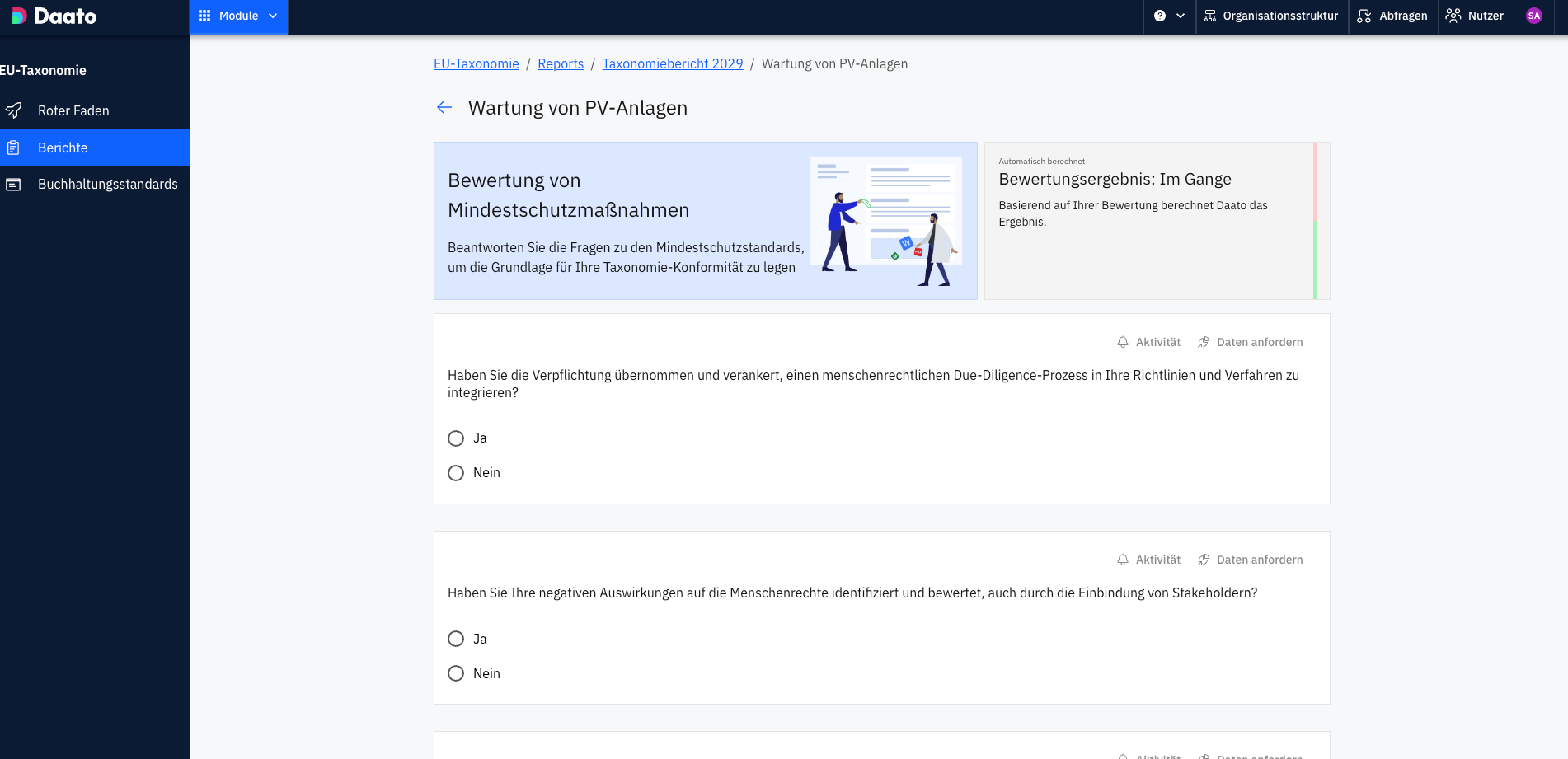

Salvaguardas mínimas – ¿Qué son y cómo gestionarlas?

Modificado el Mar, 8 Jul, 2025 a 10:30 A. M.

¿Qué son las salvaguardas mínimas?

El enfoque de salvaguardas mínimas (sociales) aparece en varios reglamentos recientes de la UE y busca prevenir los impactos negativos de las actividades económicas. Según el artículo 18 del Reglamento (UE) 2020/852 sobre la Taxonomía, una actividad económica solo puede considerarse “sostenible” (alineada con la Taxonomía) si cumple con:

estándares internacionales de derechos humanos,

normativa anticorrupción y fiscal,

principios de competencia leal.

Estos requisitos aseguran que las actividades futuras sean respetuosas con el clima y con los derechos humanos y las prácticas comerciales justas.

Los marcos de referencia del artículo 18

El artículo 18 se basa en cuatro documentos fundamentales dirigidos a gobiernos y empresas:

Directrices de la OCDE para Empresas Multinacionales

Principios Rectores de la ONU sobre Empresas y Derechos Humanos

Principios y derechos fundamentales de las ocho convenciones esenciales de la OIT

Derecho Internacional de los Derechos Humanos (Declaración Universal y Pactos de la ONU)

¿Cómo gestionarlas en Daato?

En Daato, estos criterios se convierten en preguntas claras. Para cada actividad de la Taxonomía:

responda las preguntas sobre las salvaguardas mínimas,

cargue, si es posible, documentos probatorios (auditorías, políticas, certificaciones).

Si las respuestas confirman el cumplimiento, continúe con la evaluación de elegibilidad; de lo contrario, la actividad no podrá alinearse.

¿Le ha sido útil este artículo?

¡Qué bien!

Gracias por sus comentarios

¡Sentimos mucho no haber sido de ayuda!

Gracias por sus comentarios

Sus comentarios se han enviado

Agradecemos su esfuerzo e intentaremos corregir el artículo